火災保険を3社で比較

家を建てると必ず入らなくちゃいけないもの「火災保険」。ハウスメーカーからは提携している1社から幾つかのプランが提示されるだけ。本当のところはどうなのか?ここでも一括見積で比較してみました。

必要最低限だけの火災保険プラン

結局のところ管理人は「火災保険10年・地震保険(5年)のみ」という、いたってシンプル…必要最低限のものだけに絞りました。

家財・風災・水災・盗難水漏れ・破損などの特約一切なしの、超シンプルプランです。

3社を全く同じ条件で比較できなかったのが残念ですが、似たようなプランで東京海上日動さんの方が安かったこと(比較したからこそわかったこと。

ユーザーとしては同じ保証内容で安いのであればありがたいし、そこに企業努力も感じる=信頼できる)。

そして連携しているだけあって一条工務店のことをよく知っていたので安心感があり、何度も電話して計4人のオペレーターと会話しましたが、全員、知識量・提案力・に長けていて、それでいて感じが良かったこと、という点からも安心感が裏打ちされたので、こちらの保険屋さんに決めました。

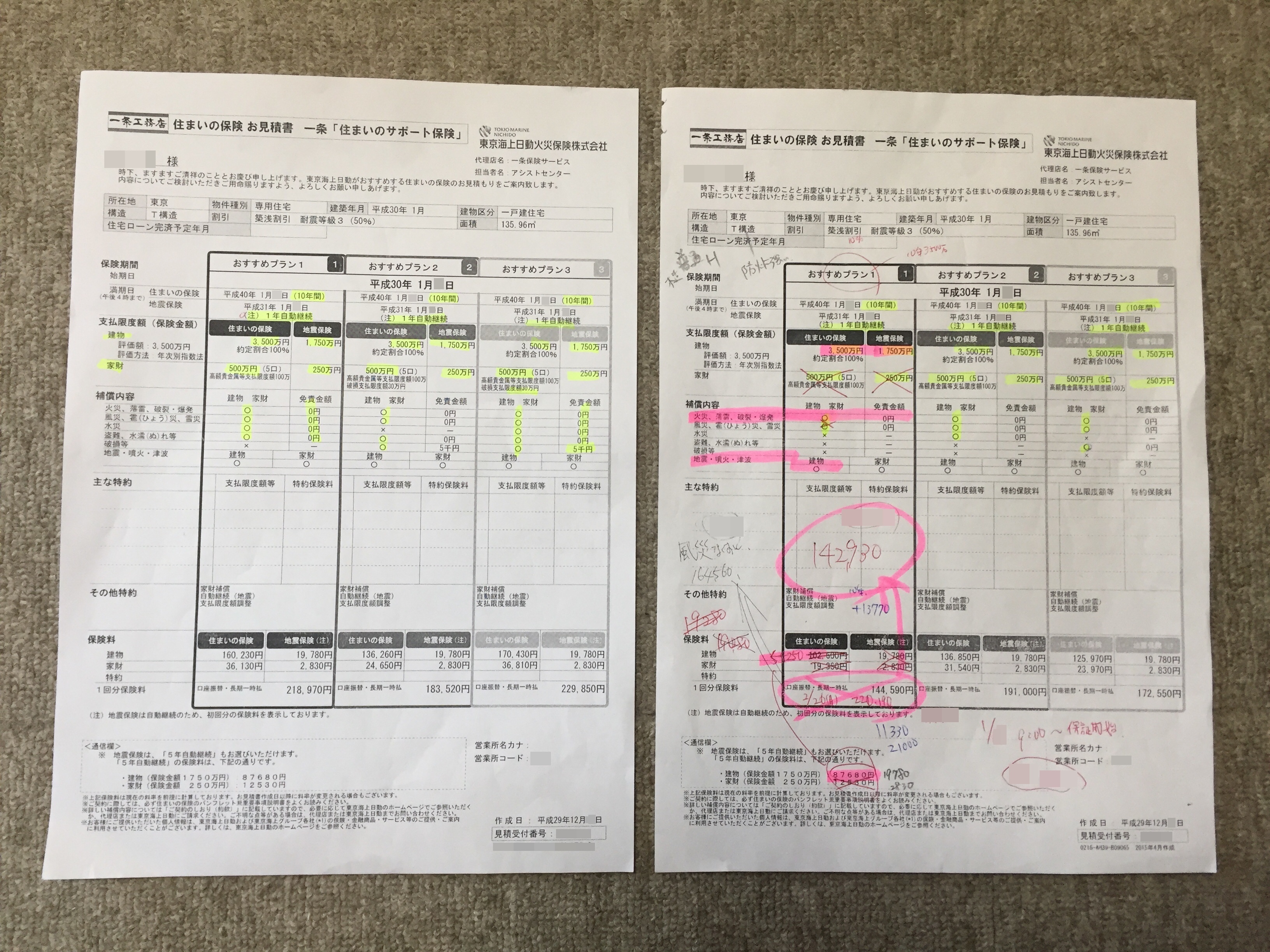

【実例】火災保険から家財・風災を抜くといくら違うのか?

「およそ8万円安くなる」

- 風災・家財抜き…142,930円

- 風災抜き…164,560円

- 家財抜き…199,980円

- 風災・家財付…222,190円

※保険適用期間:火災10年3500万円 地震5年1750万円 免責0円の場合

※家財(500万円)は地震保険に対してもかかる

保険屋の営業トークを大暴露

どこの保険屋も最低限のものだけを選ぶことを否定はしないが、さも他の人は当たり前のように色んなプラン・特約を付けていることを強調してくる。

家財を付けるか迷っている場合

家財は付けようか迷っているんですけど…

家財はたいていの方が入られていますよ~

じゃあ…付けとこうかな。

ですよね~そのほうが安全ですし、皆様そうされる方が多いですよ~

と、こちらが家財も付けたことが正解だよ、間違いじゃないよ~と安心させるような言葉を”優しく”放ってきます。

これを聞いたら正直「あ~良かった。俺の選択は正しかったんだな」と、思ってしまいます。

何よりの落とし穴が数字のマジック

家財は10年間で2~3万円。地震保険の家財は10年間で2万5千円くらい。

合わせると10年間で4~5万円てことは年間4~5千円。

月に直せば3~400円です。

…だから入ってしまいがちなんです。

保険屋さんは営業さんです。1円でも多くお客さんにお金を使ってもらうように本当に上手いこと誘導してきます。

確かに保険は入っとくに越したことはありません。でも、必要じゃないものにお金を払い続けることは避けるべきだと思います。

何かモノを買う時は必要ないものは買うはずがないのに、保険となると話は別。本当に必要かどうかわからないので、一応…念のため買ってしまいます。

保険はサービスを買っているものと考えたほうがいいです。必要ないものにお金を出すことに敏感になるべきです。

ただし、あくまでここは自己責任となります。

まとまったお金(○十万~○百万円というレベル)を用意できる人は入らなくても心配いらないでしょうし、用意できないのであれば入っておくほうが安心だと思います。

管理人のように、必要性が見いだせないものにお金を払いたくないという方もいるかと思いますが。

火災保険に風災・家財・地震保険は一緒につけるべき?

火災保険に地震保険も必要?

地震保険=地震で家が壊れた、地震が原因で火事になった、地震が原因の津波で家が失くなった時の補償(噴火含む)

掛け金は割高(火災保険が10年で5万円なら地震保険は10年で)だけど、地震が原因の火災は火災保険では保証対象外なので、地震保険に入るしかないのが現状。

- 実際支払われるのは火災保険の保険金額の50%

- 地震で家が住める状態じゃなくても「小半損」という判定であれば保険金の50%の30%しか補償されず(3000万円の保険であれば地震保険は50%の1500万円。この30%だから家に住めない状態なのに450万円しか補償されない)、ほぼ意味がないこと

日本は地震大国なので費用が割高ですが、ここは入っておくのが無難のようです。

家財も付けるべき?

家財=災害が原因で家財(家具や電化製品のこと)が被害に遭った時の補償

仮にもし家財が消失しても、保険を使おうとは思いつかず勝手に直すか、新しいものを買ってしまうと思います。

そう考えると1個何百万~何千万する家具がある家は家財も入っといたほうが安心だと思いますが、そうでなければ家財に保険をかけてお金を払うより、その都度ケースバイケースで自分でその家財のお金を出して対処したほうが現実的だと考えます。

実際に会った営業さんも言っていました。「家具は保険で直そうと思いつかず、あとあと保険が効く期間を過ぎてから気づく方が多い」と。これでは何のために保険を付けているのかわかりません。家財の他に特約として家具が壊れた時に使える「破損等リスク」も同様です。

風災も必要?

風災=台風、竜巻、雪災時に役立つ補償

身の回りに台風で被害に遭われた方がいれば現実味を帯びますが、到底必要性を感じられません。

現在の住宅の窓はガラスが3枚か2枚ついていて、外側は割れるようになっていますが、内側のガラスには割れないようにフィルムが組み込まれていて、 例え外から強風で物が飛んできても、家の中には被害が出にくくなっています。

だから今の家にはシャッターがありません。

参考動画※音量注意

さらに言えば最近の屋根は瓦ではなく、風で飛びにくい素材・作り方で出来ていますし、屋根一体型太陽光パネルを付けるケースもあります。

太陽光パネル自体に台風の時の損害補償はついていないことが主なので、そのために補償をつけたい場合はありかと思います。

しかし、保証に入っていなかったとしても、いざという時そのパネル1枚分(相場的には4~5万円)の出費だけで直せるものですし、そもそも太陽光パネルの表面自体が頑丈なガラス作り。

という点を考えると屋根に対して風災をつける必要性を感じられません。外壁に関してもいまいち現実味がなくて必要性を感じられない。

あとは地域性によって判断するのが懸命だと思います。

- 台風がよく直撃する地域

- 竜巻がよく起こる地域

- 大雪が降る地域

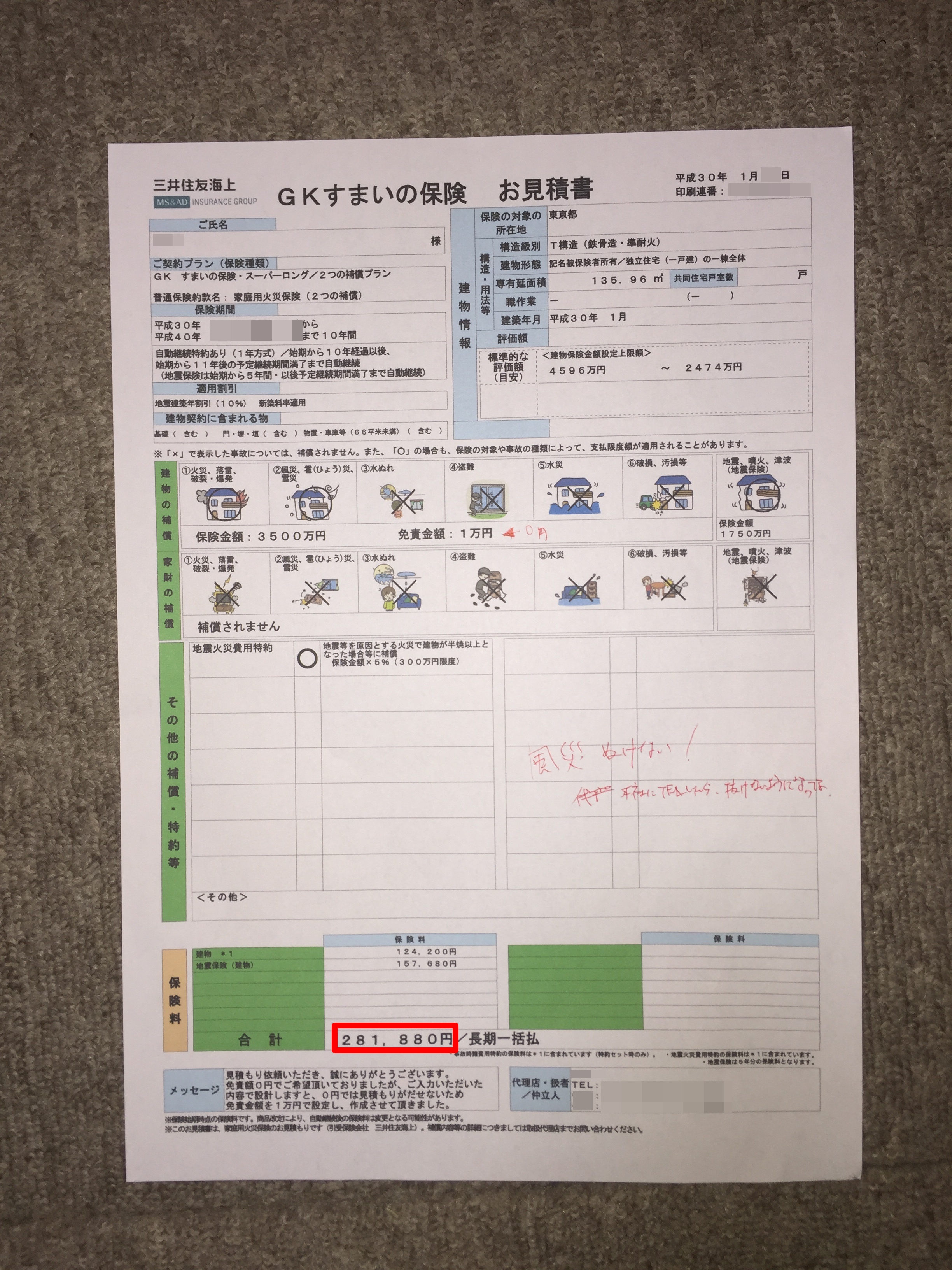

このような地域に家を建てる場合は風災は外せない必要不可欠なものだと思います。なのにそれを一切無視したセットしかない”三井住友海上”さん。なんだかとても残念でした。

この会社の代理店の営業さん4人と話すことになってしまいましたが、本当に無駄話が多すぎてイライラ。ユーザビリティ無視の企業方針は、営業さんにも徹底されていました。

ただし保険は入ってると何も起きなくて、入っていないと必要性が出てくることがよくある話です。

とにかく必要と思うか思わないかは人それぞれの考え方・価値観によって大きく左右されるものなので、このような考え方もあるんだな~という参考として捉えていただければと思います。

とにかく「必要ないものは買いたくない」という考えの元、管理人はこのような”Simple is Best”の結論に至りました。

保険会社によっては風災が絶対に外せない所もあったので、もし風災を外したいのに外せないことで悩んでいる方がいれば、絶対にその会社以外に見積り依頼してみることをおすすめします。

管理人の場合、風災を外しただけで10年間の費用が「5万円弱」安くなりました!

火災保険の流れ

一条工務店と連携している「東京海上日動」から、火災保険の見積もりプランが届いたのが引き渡しの1ヶ月前。そこで初めて火災保険の存在を知りました。

火災保険の内容を全く知らないし、簡単に決めて良いものなのか?あとで後悔したくなかったので、とりあえず電話より会って話してみたいと思い、地元にちょうど東京海上日動さんがあったので、電話をし、会って直接話を聞くことになりました。

あとでわかったことですが、ここは代理店で、一条の東京海上とはちょっと違う会社のようなものでした。見積額や割引は同じでしたが、「作れるプラン」に若干の違いがありました。

やはり代理店と、一条工務店と連携している側の違いがあり、だいぶ安心感・信用度で代理店には不安感を抱きました。

それでもここで、ある程度の火災保険知識を深め、一括見積サイトを利用して他社と比較することにしました。地域にもよるのかもしれませんが、管理人の場合、出てきたのは2社のみでした。

ということで…

- 一条工務店連携の「東京海上日動」

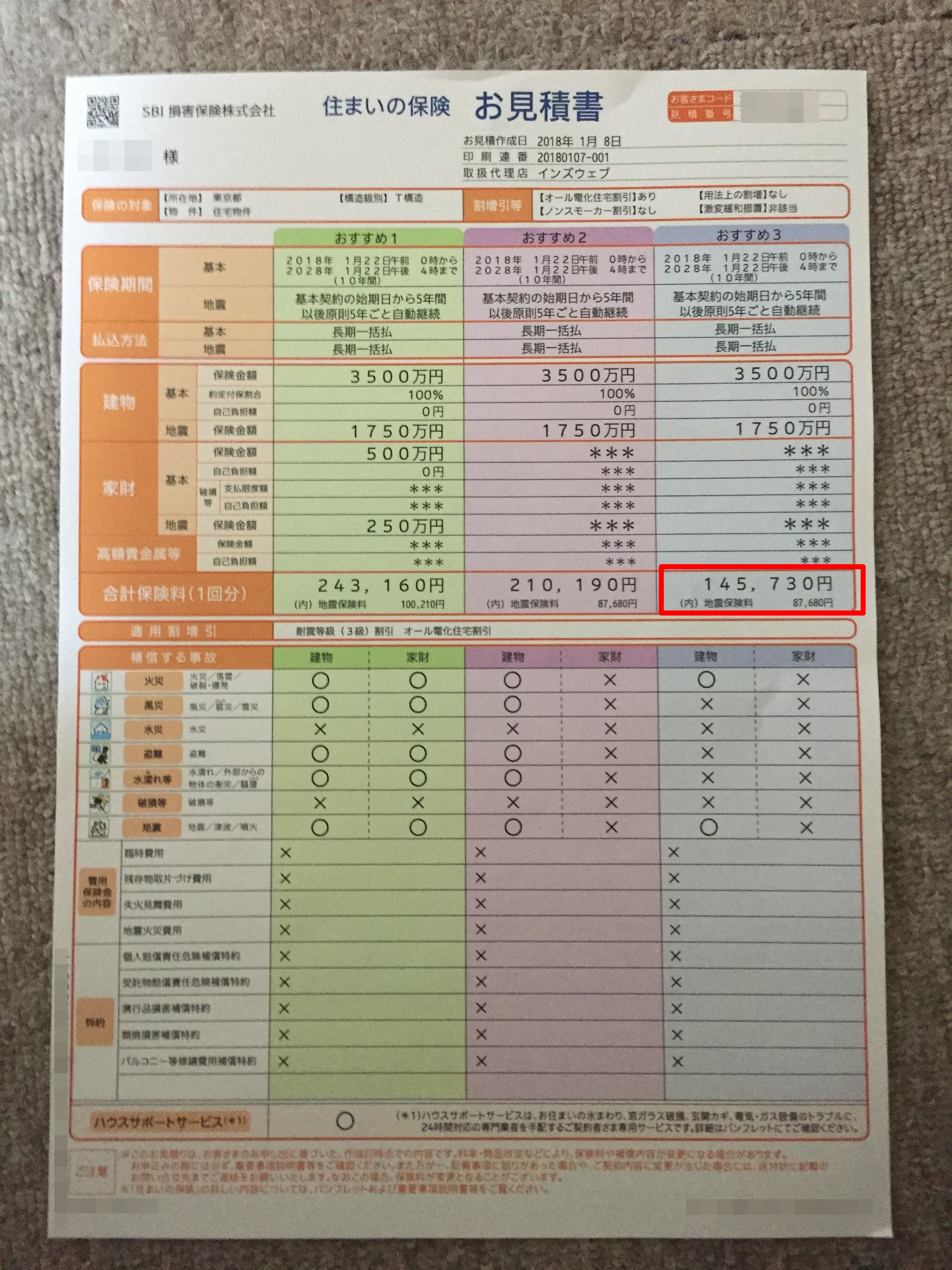

- 一括見積で提案いただいた「SBI損保」

- 同じく「三井住友海上」

の3社で火災保険の見積もりを徹底的に比較しました。

火災保険は自分から動くべき

まず、一番最初に感じたことが「ハウスメーカーの営業さん、火災保険のことについて言うのが遅すぎる!」です。

建物の引き渡し3週間くらい前になって「引渡日には火災保険に入っててもらわないと困ります」って言われても、こっちは初めて家を建てるわけで…火災保険とか知らないし…そもそもなにも知識ないし…という状況。

その辺を汲んで「引き渡し3ヶ月前」から言っといてくれてれば、もっと比較できたのに…。なんでも営業さんに任せっきりではいけません。結局、自分が損します!

火災保険は建物引渡日の目安がついたら、自分から積極的に見積もり依頼しておくことをおすすめします。

まずは建設中のハウスメーカーと連携している保険屋がいれば、ソコの見積もりを頼むように営業さんに連絡をする。

それと同時に自分で複数の会社に見積もりを依頼しておけば、引渡日ギリギリになって慌てることなく、満足のいく火災保険会社を見つけることができると思います。

利用したサイト 保険の窓口【インズウェブ】